こんにちは。行政書士すのはら事務所です。FP事務所としても活動を始めました。そんな訳でお金にかかわる記事投稿もやって行こうと思います。

人生の三大資金と言われるものの一つに子供の教育資金があります。教育資金は子供の成長とともに必要となる時期が予測しやすい反面、時期をずらすことはできません。そのため、子供にどのようなコースを歩ませたいかを考え、それに備えた資金準備が必要となります。子供の成長に伴い、子供の意思や希望も生じるでしょうが、早めの準備が重要です。

教育資金はいくらかかる?

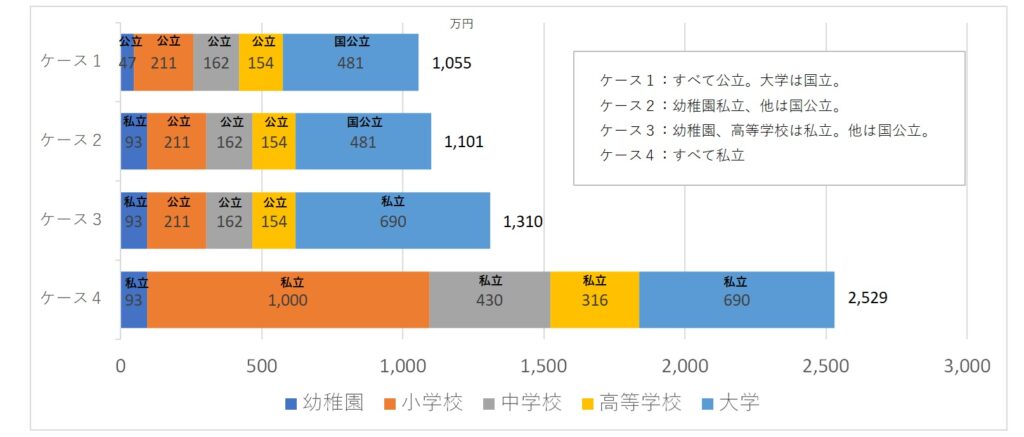

文科省発表の、令和3年度子供の学習調査結果公表によると、幼稚園から高等学校まですべて公立の場合、15年間で約574万円。すべて私立の場合約1838万円。幼稚園と高等学校が私立の場合は約781万円などとなっています。さらに大学にかかる費用を加えると、学部による差異もありますが、すべて国公立の場合約1055万円、すべて私立(大学は文系)の場合約2529万円となります。大学では自宅通学でない場合、仕送りなどで年間100万円近くのお金が必要となることもあります。

※幼稚園から高等学校まで 出典 文科省令和3年度子供の学習調査の結果/ 大学 出典 日本政策金融公庫 教育費負担の実態調査 より

教育資金の準備手段

教育資金合計をみると1000万円~2500万円と非常に大きな額に思われますが、公立に通う限りにおいては、高校卒業までは日々の家計の中でやりくりできる水準ではあります。また私立高校の場合も、各自治体で授業料支援策が行われており、東京都では所得制限が撤廃されています。そのため時間をかけて準備するのは高校卒業以降の学費となります。

学資保険

教育資金準備の定番として学資保険があります。子供を被保険者、親を契約者とし、祝い金や満期保険金で必要資金を準備することを主な目的とした保険です。万一、契約者(親)が死亡や高度障害となった場合、以降の保険料払込は一般に免除され、祝い金や満期保険金は予定通り受け取ることができます。学資保険には祝い金や満期保険金に重点を置いた貯蓄型と、万一の場合に子供の独立まで育英年金が受取れる保障型があります。死亡保障つきの生命保険に未加入の場合は保障型が良いでしょう。加入している場合は重複となるので貯蓄型が良いでしょう。一口に学資保険といっても様々な商品があるので、内容をよく吟味し目的にあった保険を選びましょう。

ひたすら貯蓄

学資保険は保険商品ですので途中で解約せざるを得なくなった場合、解約返戻金を受け取れますが支払総額を下回ります。定期預金などで地道に貯蓄していくのも一つの方法でしょう。ただし利息はほとんど期待できない状況の中、インフレが進むと貯蓄しているお金自体の価値が下がってしまいます。

NISA

新NISAがスタートし使い勝手がとても良くなりました。非課税保有期間は無期限、年間非課税枠はつみたて投資枠120万円、成長投資枠240万円で合計360万円。非課税保有限度額は1800万円(うち成長投資枠1200万円)となっています。教育資金の準備に成長投資枠の利用も考えられます。お子様の誕生からまとまった教育資金が必要となるまで18年間。NISA活用には十分な期間でしょう。ただし元本保証でない事は理解しておきましょう。

この10月から子ども・子育て支援法の一部改正があり、児童手当の所得制限撤廃、支給期間を中学校から高校生年代までとする、第三子以降の支給額を3万円とするなどの支援強化策が行われます。子育てにはいろいろとお金がかかるものですが、手当の中から積み立てに回すことも準備策になるのではないでしょうか。