こんにちは。FP・行政書士すのはら事務所です。

前回106万円の壁を越えて社会保険料を負担しても、年金も増えるから・・・としましたが、本当に106万円を超えても損はないのでしょうか。

年金はどうなる

月収8.8万円(年収約106万円)、そのままで106万円の壁の対象となったとしたら。

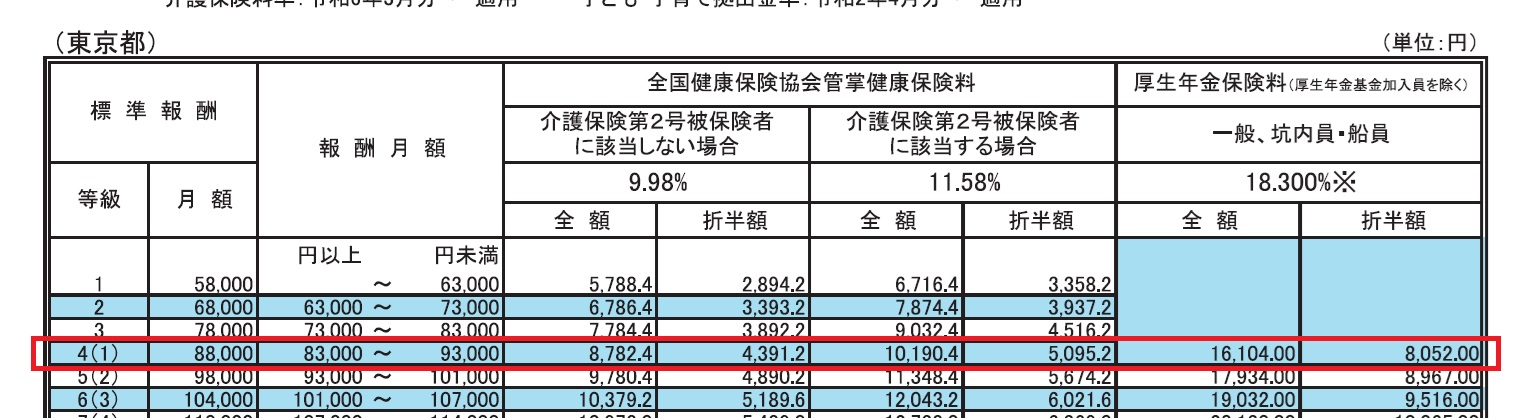

厚労省のパンフレットでは、厚生年金保険に加入し月額8100円(実際は8052円)を負担し、20年加入すると増加する年金は月額8900円(年額106,800円)となっています。8100円を20年間だと1、944、000円の負担です。約18年で元が取れることになります。年金を65歳から受給すると83歳となり元はとれそうな感じもします。また万一、重い障害を負い障害厚生年金を受給することになった場合、厚生年金保険の加入期間がたとえ数年だとしても、受給要件に該当すれば300か月加入していたものとして受給額が計算されます。

健康保険もある

社会保険には年金保険のほか健康保険もあります。40歳を超えると介護保険料も負担します。全国協会けんぽ(東京都)の場合、40歳からは月額5095円の負担となり年額では6万円を超えます。これを20年だと120万円を超える負担となり、厚生年金の増額だけでは足らない感じです。

年収の壁を超えて働く

どうやら月収8.8万円では手取り年収が大きく減ってしまいそうです。将来の年金は増加しますが日々の生活への影響は大きいでしょう。では年収の壁を破らなければ手取りも減らないし問題はないのでしょうか。ここのところ様々なものの価格が上昇しています。食料品、雑貨商品のみならずエネルギー料金、交通費等々。インフレ率2%とすると88000円は2年後には85000円以下の価値になってしまいます。5年後はどうでしょう。それよりは壁を超えて年収を増やすことを検討した方が良いのではないでしょうか。物価上昇もありますが賃金も上昇しており、同じ時間働いたとしても収入は増加する傾向です。壁の手前、105万円の時の手取りを得るには約125万円の収入が必要になります。プラス20万円。時給1200円とすると167時間。52週で割ると3.2時間になります。もし労働時間を増やせない事情がないのであれば、壁を超え手取りをキープ・増加し将来の年金も増やすことをおすすめします。